1С:Бухгалтерия молокозавода

Цена

- Учет поступления молочного сырья от поставщиков

- Учет выпускаемой продукции

- Сертификация молочнойпродукции

- Учет переработкидавальческого сырья

- Учет работавтотранспорта

- Поддержка разныхсистем налогообложения

- Учетматериально-производственных запасов

- Складской учет

- Учет торговых операций

- Автоматизированоотражение возвратов товаров от покупателя и поставщику

- Учет комиссионнойторговли

- Учет агентскихдоговоров

- Учет операций с тарой

- Учет банковских икассовых операций

- Учет расчетов с контрагентами

- Учет основных средств и нематериальных активов

- Учет основного ивспомогательного производства

- Учет полуфабрикатов

- Учет косвенныхрасходов

- Учет НДС

- Учет заработной платы,ка дровый и персонифицированный учет

- Налоговый учет по налогу на прибыль

онфигурация "Бухгалтерия молокозавода" не является самостоятельной, для ее работы необходимо наличие установленной платформы "1С:Предприятие 8.2" на необходимом количестве рабочих мест.

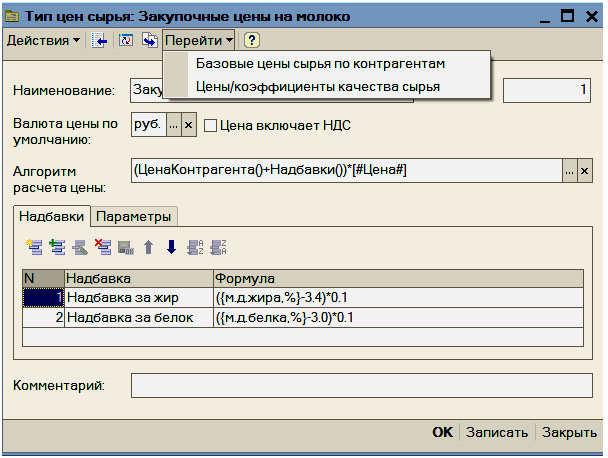

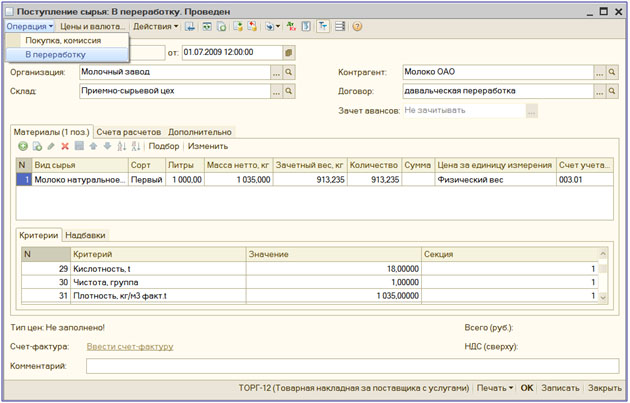

Учет поступления молочного сырья от поставщиков

Учет поступления молочного сырья от поставщиков производится с регистрацией качественных показателей (критериев), на основании которых определяется сортность сырья с последующим автоматическим расчетом зачетного веса и закупочной цены сырья. Для расчета закупочной цены используется специализированный алгоритм расчета, использующий базовые цены сырья по контрагентам, надбавки за качественные показатели (жирность, белок) и коэффициенты за сортность. Состав качественных показателей и сортов для каждого вида сырья определяется пользователем.

При приемке сырья предусмотрена возможность ведения учета поступления в трех единицах измерения: физический вес, зачетный вес, единица складского учета.

Механизм формирования отчетов по итогам приемки сырья позволяет пользователям, применяя различные группировки, сортировки или отборы, получать информацию по различным аналитическим показателям, например, анализировать поступившее сырье по количеству и качеству.

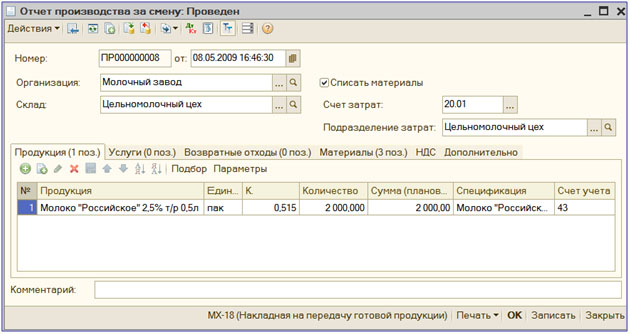

Учет выпускаемой продукции производится, как в основных, так и в дополнительных единицах измерения, пересчитываемых через коэффициент. Параметры выпуска продукции имеют связь с качественными показателями сырья, например, % жира, % белка, что позволяет при расчете списания сырья на выпуск продукции корректно рассчитывать нормативы расхода. Нормативы могут быть заданы, как числовым методом, так и в виде формул или таблиц, зависящих от параметров.

Расходовать сырье на производство можно как по нормативному методу, так и по фактическим данным.

Сертификация молочной продукции

Учет реализации молочной продукции производится в дополнительных единицах измерения с пересчетом в основную единицу измерения – единицу хранения остатков.

Для обеспечения возможности сертификации продукции, добавлена возможность регистрировать необходимые показатели в специализированных справочниках, например, в справочнике "Показатели анализов номенклатуры".

Печать выписки из удостоверения качества на молочную продукцию производится непосредственно в момент формирования документа реализации.

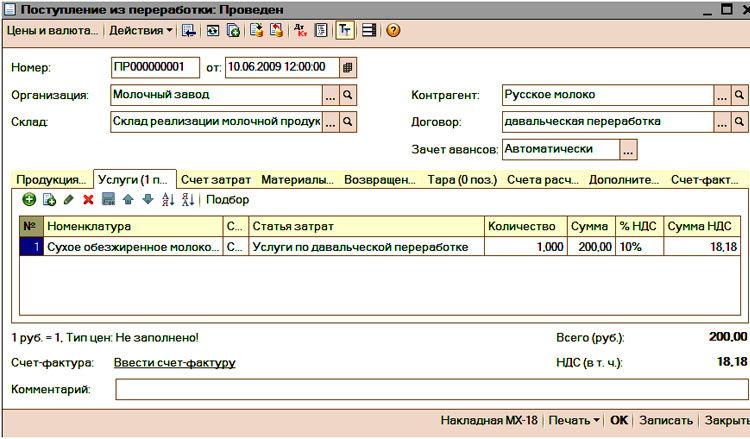

Учет переработки давальческого сырья

Учет переработки давальческого молочного сырья ведется как у переработчика, так и у давальца. По переработчику ведется учет поступления сырья от давальца, передача давальческого сырья в производство, выпуск продукции, а так же отгрузка продукции давальцу, списание давальческого сырья и реализация услуг по переработке.

По давальцу учитывается передача сырья в переработку стороннему контрагенту, поступление продукции из переработки, списание сырья на изготовление продукции, а также регистрация факта выполнения услуг контрагентом.

Учет работ автотранспорта ведется от путевого листа. Путевые листы автомобилей заполняются с учетом специфики подвижного состава: молоковозы на доставке сырья, фургоны и рефрижераторы на доставке готовой продукции. Присутствует возможность вести учет затрат и движение ГСМ по каждой единице техники.

Разработаны специализированные отчеты, позволяющие оценить эффективность работы автотранспорта по эксплуатационным показателям, движению горючего или по распределению услуг.

Поддержка разных систем налогообложения

В программе для коммерческих организаций и индивидуальных предпринимателей поддерживаются следующие системы налогообложения:

- общая система налогообложения (налог на прибыль для организаций в соответствии с гл. 25 НК РФ),

- упрощенная система налогообложения (гл. 26.2 НК РФ),

- система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (гл. 26.3 НК РФ).

Учет материально-производственных запасов

Учет товаров, материалов и готовой продукции реализован согласно ПБУ 5/01 "Учет материально-производственных запасов" и методическим указаниям по его применению. Поддерживаются следующие способы оценки материально-производственных запасов при их выбытии:

- по средней себестоимости,

- по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО).

Для поддержки способов оценки ФИФО на счетах учета материально-производственных запасов ведется партионный учет. Различные способы оценки могут применяться независимо для каждой организации. В бухгалтерском и налоговом учете организации способы оценки МПЗ совпадают.

По складам может вестись количественный или количественно-суммовой учет. В первом случае оценка товаров и материалов для целей бухгалтерского и налогового учета не зависит от того, с какого склада они получены. Складской учет может быть отключен, если в нем нет необходимости.

В информационной базе можно отразить результаты инвентаризации, автоматически сверяемые с данными учета. На основании инвентаризации отражается выявление излишков и списание недостач.

Автоматизирован учет операций поступления и реализации товаров и услуг. При продаже товаров выписываются счета на оплату, оформляются накладные и счета-фактуры. Все операции по оптовой торговле учитываются в разрезе договоров с покупателями и поставщиками. Для импортных товаров учитываются данные о стране происхождения и номере грузовой таможенной декларации.

Для розничной торговли поддерживается как оперативное отражение розничной реализации, так и отражение продаж по результатам инвентаризации. Товары в рознице могут учитываться по покупным или по продажным ценам. Для розничных продаж поддерживается оплата банковскими кредитами и использование платежных карт.

Автоматизировано отражение возвратов товаров от покупателя и поставщику

Поддерживается использование нескольких типов цен, например: оптовая, мелкооптовая, розничная, закупочная и т. п. Это упрощает отражение операций поступления и реализации.

Автоматизирован учет комиссионной торговли как в отношении товаров, взятых на комиссию (у комитента), так и переданных для дальнейшей реализации (комиссионеру). Поддерживается отражение операций по передаче товаров на субкомиссию. При формировании отчета комитенту или регистрации отчета комиссионера можно сразу произвести расчет и отразить удержание комиссионного вознаграждения.

Автоматизирован учет агентских услуг со стороны агента (оказание услуг от своего имени, но за счет принципала) и со стороны принципала (оказание услуг через агента).

Автоматизированы операции по учету возвратной многооборотной тары. Учтена специфика налогообложения таких операций и расчетов с поставщиками и покупателями.

Учет банковских и кассовых операций

Реализован учет движения наличных и безналичных денежных средств и валютных операций. Поддерживается ввод и печать платежных поручений, приходных и расходных кассовых ордеров. Реализован учет денежных документов.

На основании кассовых документов формируется кассовая книга установленного образца.

Автоматизированы операции по расчетам с поставщиками, покупателями и подотчетными лицами (включая перечисление денежных средств на банковские карты сотрудников или корпоративные банковские карты), внесение наличных на расчетный счет и получение наличных по денежному чеку, приобретение и продажа иностранной валюты. При отражении операций суммы платежей автоматически разбиваются на аванс и оплату.

Платежные поручения на уплату налогов (взносов) можно формировать автоматически.

Реализован механизм обмена информацией с программами типа "Клиент банка".

Учет расчетов с поставщиками и покупателями можно вести в рублях, условных единицах и иностранной валюте. Курсовые разницы по каждой операции рассчитываются автоматически.

Расчеты с контрагентами в конфигурации всегда ведутся с точностью до документа расчетов. При оформлении документов поступления и реализации можно использовать как общие цены для всех контрагентов, так и индивидуальные для конкретного договора.

Способ погашения задолженности по договору можно указать непосредственно в документах оплаты. Способ зачета авансов указывается в документах поступления и реализации.

основных средств и нематериальных активов

Учет основных средств и нематериальных активов ведется в соответствии с ПБУ 6/01 "Учет основных средств" и ПБУ 14/2007 "Учет нематериальных активов". Автоматизированы основные операции по учету: поступление, принятие к учету, начисление износа (амортизации), модернизация, передача, списание, инвентаризация. Возможно распределение сумм начисленной амортизации за месяц в налоговом учете между несколькими счетами или объектами аналитического учета.

Учет основного и вспомогательного производства

Автоматизирован расчет себестоимости продукции и услуг, выпускаемых основным и вспомогательным производством, учет переработки давальческого сырья, учет спецодежды, спецоснастки, инвентаря и хозяйственных принадлежностей. В течение месяца учет выпущенной готовой продукции ведется по плановой себестоимости. В конце месяца рассчитывается фактическая себестоимость выпущенной продукции и оказанных услуг.

Для сложных технологических процессов, предполагающих промежуточные стадии с выпуском полуфабрикатов, поддерживается складской учет полуфабрикатов и автоматический расчет их себестоимости.

Поддерживается учет различных расходов, не связанных напрямую с выпуском продукции, оказанием работ, услуг, - косвенных расходов. В конце месяца производится автоматическое списание косвенных расходов.

Для учета общехозяйственных расходов поддерживается применение метода "директ-костинг". Этот метод предусматривает, что общехозяйственные расходы списываются в месяце их возникновения и полностью относятся на расходы текущего периода. Если в организации метод "директ-костинг" не применяется, то общехозяйственные расходы распределяются между стоимостью произведенной продукции и незавершенным производством.

При списании косвенных расходов возможно применение различных методов распределения по номенклатурным группам продукции (услуг). Для косвенных расходов возможны следующие базы распределения:

- объем выпуска,

- плановая себестоимость,

- оплата труда,

- материальные затраты,

- выручка,

- прямые затраты,

- отдельные статьи прямых затрат.

Учет НДС реализован в соответствии с нормами гл. 21 НК РФ. Автоматизировано заполнение книги покупок и книги продаж. Для целей учета НДС ведется раздельный учет операций, облагаемых НДС и не подлежащих налогообложению согласно ст. 149 НК РФ. Отслеживаются сложные хозяйственные ситуации в учете НДС при реализации с применением ставки НДС 0 %, при строительстве хозяйственным способом, а также при исполнении организацией обязанностей налогового агента. Суммы НДС по косвенным расходам в соответствии со ст. 170 НК РФ могут быть распределены по операциям реализации, облагаемым НДС и освобожденным от уплаты НДС.

Помощник по учету НДС контролирует порядок выполнения регламентных операций.

Учет заработной платы, кадровый и персонифицированный учет

Ведется учет движения персонала, включая учет работников по основному месту работы и по совместительству. При этом внутреннее совместительство поддерживается опционально, то есть поддержку можно отключить, если на предприятии это не принято. Обеспечивается формирование унифицированных форм по трудовому законодательству.

Автоматизированы следующие операции:

- начисление зарплаты работникам предприятия по окладу с возможностью указать способ отражения в учете отдельно для каждого вида начисления;

- ведение взаиморасчетов с работниками вплоть до выплаты зарплаты и перечисления зарплаты на карточные счета работников;

- депонирование,

- исчисление регламентированных законодательством налогов и взносов, облагаемой базой которых служит заработная плата работников организаций;

- формирование соответствующих отчетов (по НДФЛ, налогам (взносам) с ФОТ), включая подготовку отчетности для системы персонифицированного учета ПФР.

При выполнении расчетов учитывается наличие на предприятии инвалидов, налоговых нерезидентов.

Для упрощения работы с документами по учету кадров и заработной платы реализован Помощник по учету зарплаты.

Для анализа начисленной заработной платы и налогов (взносов) с ФОТ предназначены отчеты "Анализ расходов на оплату труда", "Анализ начисленных налогов и взносов".

Налоговый учет по налогу на прибыль

Налоговый учет по налогу на прибыль ведется на тех же счетах, что и бухгалтерский учет. Это упрощает сопоставление данных бухгалтерского и налогового учета и выполнение требований ПБУ 18/02 "Учет расчетов по налогу на прибыль". По данным налогового учета автоматически формируются налоговые регистры и налоговая декларация по налогу на прибыль.

Для выявления ошибок налогового учета и учета разниц в оценке активов и обязательств предназначен отчет "Анализ состояния налогового учета по налогу на прибыль".Купите программу 1С, закажите услуги по настройке, обучению или доработке 1С и получите подарок !

Позвоните по тел: (499) 995-21-84 или 8-800-333-21-84

или оправьте письмо на е-mail :sale@brg-consulting.ru

или заполните заявку на подключение демосервера 1С,

или воспользуйтесь услугой online консультанта

или Оставить заявку

И они обязательно ответят на все возникшие вопросы.

Отзывы о компании BRG, Внедренные решенияBRG и история успехаBRG

| Назад в раздел | Наверx |

(499) 995-21-84 ; 8-800-333-21-84

(499) 995-21-84 ; 8-800-333-21-84